|

涉案产品和同类产品

终裁认定的涉案产品为用于客车和卡车的新的/未使用的充气橡胶子午胎,不论带或不带内胎和/或垫带,内径在16寸以上。

基于各利益相关方提交的意见,调查机关对被调查产品的范围做出如下认定:

1.涉案产品包括有内胎和没有内胎的类型。在有内胎的轮胎类型中,轮胎和一个内胎与一个垫带一起被用于汽车之中,此三者构成“轮胎组”,也被称作“TTF”。轮胎、内胎和垫带结合在一起,发挥汽车轮胎的作用,并经常以轮胎组的形式出售。没有内胎的子午胎,不要求具有内胎和胶带,同处于涉案产品范围内。

2.进口产品的范围仅包括用于客车和卡车的子午胎。

3.斜交轮胎不在本次调查的涉案产品范围中。

4.对于将用于采矿车的直径大于20寸的子午胎排除于涉案产品范围的请求,调查机关认为只要轮胎产品满足涉案产品的定义和海关分类,则属于涉案产品。所满足被调查产品有定义,且税则号为40112010的轮胎,税则号为4031020和40129049的内胎和垫带,均为涉案产品。

5.调查机关裁定印度国内生产的被调查产品和中国出口的被调查产品之间没有区别,两者在产品特点、制造流程和技术、功能和用途、产品特点、定价、分销渠道和市场以及产品的关税类型,整体上是具有可比性的。印度国内生产的子午胎和进口子午胎在技术上和商业上都是可相互替代的。所以根据反倾销规则,作为申请人的国内产业生产的涉案产品,是进口自被调查国家的被调查产品的同类产品。

印度国内产业的范围和立场

本案由汽车轮胎制造商协会(ATMA)代表阿波罗公司、JK轮胎公司和CEAT公司提起。他们在国内生产涉案产品且为本案提供详细信息。

申请人企业的轮胎产量占印度国内产量的50%以上。申请由MRF公司特别支持,调查机关向该公司搜集信息,但是其并未提供自身受损害的信息。

申请未受到印度国内任何涉案产品生产商的反对。申请人指出MRF公司、KESORAN公司等5家公司为印度国内涉案产品的生产商,并提供了他们的生产信息。

所有印度国内生产商都构成印度国内产业的一部分。CEAT公司进口的产品是斜交胎,而阿波罗公司进口被调查产品的目的是进行研发而不是转售,且进口量非常小,因此这两家公司不应被排除在国内产业之外。

申请人企业称其在调查期间并未从中国进口涉案产品,也没有和任何印度的被调查产品进口商或中国的被调查产品出口商发生关联。

申请人企业的轮胎产量占印度国内产量的65.05%,并且得到了占印度国内轮胎产量21.4%的国内生产商的支持,申请人及其支持者占印度国内产量的86.45%。

因此调查机关裁定,申请人企业占印度国内被调查产品生产的绝大多数,符合反倾销规则中对立场要求和构成国内产业的规定。

其他意见

针对各利益相关方提出的其他意见,调查机关做出以下裁决:

1.关于印度国内生产商之间可能存在不公平竞争的指控,调查机关认为此问题超出本调查的范围,应由印度竞争委员会来处理。

2.对于印度轮胎零售商协会(AITDF)是否是利益相关方,调查机关认为是。法律规定出口商、外国生产商或进口商可被视为利益相关方,另外如果商贸协会的大多数成员是相应产品的生产商、出口商或进口商,也可被视为利益相关方。

市场经济待遇、正常价值、出口价格和倾销幅度

1.正常价值

《中国加入世界贸易组织议定书》(《入世议定书》)第十五条表明,该条第1款第2项(规定其他WTO成员在对中国企业发起反倾销调查时,如果中国企业不能证明其所处产业具备市场经济条件,则反倾销当局可以采用替代国价格进行倾销的认定和计算)将在中国加入世贸组织后第15年失效,即在2016年12月11日失效。由于倾销对国内产业造成损害的认定是以调查期为基础,调查期内存在的情况对本案调查是必要的。而本案调查期是2014年7月至2015年12月,在此期间《入世议定书》第15条第1款第2项仍然有效,所以如果受调查的中国生产者不能证明生产该同类产品的产业在制造、生产和销售该产品方面具备市场经济条件,调查机关可使用不依据与中国国内价格或成本进行严格比较的方法。

以下出口商或生产商回答并提交了问卷:

●山东恒宇科技有限公司

●Best Choice International Trade Co., Limited

●盛泰集团有限公司

●兴源轮胎集团有限公司

●江苏通用科技股份有限公司

●山东永泰集团有限公司

●山东兴源国际贸易有限公司

●青岛双星轮胎工业有限公司

●山东中创轮胎股份有限公司

●山东恒丰橡塑有限公司

●Qingdao Champion International Trading Co. Ltd

●三角轮胎股份有限公司

●Shandong Wanda Bototyre Co. Ltd.

●青岛黄海橡胶有限公司

●Tiremart (Qingdao) Inc

●Koryo International Industrial Limited

●山东万鑫轮胎有限公司

●Winshine Industrial Co. Ltd.

●Qingdao Nama Industrial Co. Ltd.

●风神轮胎股份有限公司

●山东银宝轮胎集团有限公司

●Cantop International (Qingdao) Co., Ltd

●中策橡胶集团有限公司

●青岛金灏阳国际贸易有限公司

●好友轮胎有限公司

以下生产商及其关联贸易商或出口商为被抽中企业:

以下未被抽中企业提交了出口商问卷答卷,申请分别税率:

●山东恒宇科技有限公司

●Best Choice International Trade Co., Limited

●盛泰集团有限公司

●兴源轮胎集团有限公司

●江苏通用科技股份有限公司

●山东永泰集团有限公司

●山东兴源国际贸易有限公司

●Qingdao Champion International Trading Co. Ltd

●三角轮胎股份有限公司

●Shandong Wanda Bototyre Co. Ltd.

●Tiremart (Qingdao) Inc

●Koryo International Industrial Limited

●山东万鑫轮胎有限公司

●Winshine Industrial Co. Ltd.

●Qingdao Nama Industrial Co. Ltd.

●Cantop International (Qingdao) Co., Ltd

●中策橡胶集团有限公司

●青岛金灏阳国际贸易有限公司

●好友轮胎有限公司

2.市场经济待遇主张

好友轮胎有限公司和青岛金灏阳国际贸易有限公司在出口商答卷中反对本调查中采取的非市场经济待遇。但是二者并未提供足够的证据说明原材料定价不受中国政府干预,且中国的原材料供应商除一家美国公司外,绝大部分都是中国公司,所以其市场经济待遇的诉请不被调查机关接受。

3.正常价值计算

调查机关根据下列信息计算了正常价值:

a)原材料价格方面,采纳了World Trade Atlas所列的中国出口/进口价格,即天然胶、合成胶、炭黑、尼龙帘子布、钢帘线、胎圈钢丝对应的价格;

b)根据印度国内产业的数据确定了其他化学品价格和再生胶价格;

c)生产消耗量方面,采用了最有效的印度国内产业消耗定额;

d)采用了最有效的印度国内产业生产成本;

e)采用了印度最有效的国内产业的销售、管理和财务费用;

f)利润率确定为5%。

4.出口价格确定

申请人在申请书中提到为了使正常价值和出口价格在同一交易层面,对出口价值做了海运运费、海上保险、佣金、港口费用、内陆运费、银行收费和增值税方面的调整。

调查机关认为,正常价值和出口价格之间应该是一个公平的比较。正常价值和出口价格都按照出厂价水平来计算,且处于同一时期,在销售条件方面也无不同,都不含税,且就已知情况来看,二者也没有其他区别。因此申请人所做的正常价值和出口价格的比较,是一个公平比较。

(1)被抽中生产商或出口商的出口价格

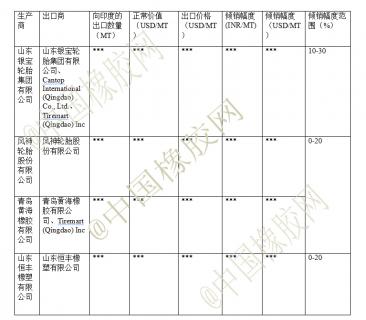

山东银宝、风神轮胎、山东恒丰、青岛黄海主张的内陆运费、海运费、佣金、手续费、海关费用、保险、信贷成本、增值税和银行收费方面的调整,调查机关予以接受。其中,调查机关注意到山东银宝的贸易商对印度的出口价格不足以涵盖贸易商的费用,所以将在贸易商的费用上做出相应调整。这些生产商或出口商各自出厂价水平的出口价格详见下文倾销幅度表。

青岛双星向印度出口轮胎及垫带,但是并未在其答卷中报告垫带的信息;另外对于某些出口销售,青岛双星没有报告正确的发票金额。综上,调查机关认为无法接受青岛双星的出口价格,并决定拒绝青岛双星的答卷。调查机关将根据可获得的事实确定青岛双星的出口价格。

(2)未抽中的合作生产商和出口商的倾销幅度

提交答卷但未被抽中的生产商和出口商,其倾销幅度为所有被抽中生产商和出口商的倾销幅度的加权平均值,为10%~30%。

(3)中国其他生产商或出口商的出口价格和倾销幅度

对于不合作的中国生产商或出口商,调查机关基于可获得的事实决定其出口价格。其出厂价水平的正常价值为所有为被抽中的生产商和出口商的加权平均值。

不合作的出口商或进口商倾销幅度最终为20%~40%。

损害和因果关系认定

反倾销规则附录II要求调查机关客观审查(a)进口倾销产品的数量及倾销对印度国内市场价格造成的影响,和 (b)此进口对生产类似产品的国内生产商造成的影响。

1.进口倾销产品的数量和价格对国内产业的影响

(1)数量影响

调查机关认为从2012年到调查期,对涉案产品的需求不断上涨,且体现了继续上涨的趋势。对于涉案产品的进口数量,其在损害分析期间数量显著增加,从4,146吨增长至52,092吨,且在进口自中国的产品显著增加的同时,非中国的进口产品在损害分析期间剧烈下降,从21,724吨下降至11,809吨。中国在涉案产品的总进口数量中所占的份额在损害分析期内增长显著,从16.03%增至81.52%。

进口自中国的被调查产品所占印度国内市场份额在损害分析期间同样显著增长,从1.88%增至12.93%。

(2)价格影响

a.价格削减

进口自中国的被调查产品进口价格的加权平均值,远低于印度国内产业的售价,由此导致2013~2014年、2014~2015年以及调查期内的价格削减。调查机关认为价格削减幅度在倾销调查期间为10%~20%。

但是在2012~2013年间,并不存在价格削减,并且2014~2015年和调查期间的价格削减趋势有所下降。

调查机关认为价格削减即导致倾销进口产品对印度国内产业造成了价格影响。

b. 价格压低

被调查产品并没有压低印度国内产业的价格。但在2013~2014年,2014~2015年和调查期内,被调查产品到岸价显著低于印度国内同类产品的销售成本,并且其国内同类产品的销售成本下降幅度高于销售价格的下降幅度。由此产生的国内产品和进口产品之间的价格差距,导致消费者愈发偏向中国产品。

(3)结论

调查机关认为被调查进口产品数量显著增加,且被调查进口产品对其国内产业产生了很大程度的价格削减影响。尽管进口产品对印度国内产业只造成轻微的价格压低,但是在调查期内,被调查产品到岸价显著低于其国内同类产品的销售成本。

经济指标对国内产业的影响

a)产能、产量、产能利用率和销量

调查机关判定,印度国内产业在损害分析期间增加了产能,产量和国内销售量在损害分析期间也有显著增长,产能利用率也有所改善。但是调查机关还认定,被调查产品进口和需求的增长高于国内产业销量的增长。

b)利润、现金利润和投资回报率

调查机关认为国内产业的业绩在损害分析期间内显著改善,来自中国的被调查产品没有对利润造成不利影响。印度国内产业的投资回报率在损害分析期间内显著改善。然而调查机关依然认为,如果没有被调查产品的进口,国内产业本可以获得更高的利润和投资回报率。

c)库存

调查机关发现印度国内产业的库存在损害分析期间有所增加。

d)雇员人数、工资水平以及生产率

调查机关发现印度国内产业的雇员人数、工资水平以及生产率在损害分析期间增长。因此被调查产品的进口并没有对这些指标造成不利影响。然而,其国内产业认为这些参数不能直接反应企业的经营状况,不可用于分析被调查产品对国内产业的影响。

e)增长情况

尽管倾销产品的进口对印度国内产业在市场份额方面有负面影响,但是其国内产业在多个经济指数,如产量、销量、销售成本、利润和投资回报方面有积极表象。

f)获得新投资的能力

调查机关认为获得新投资的能力并不受产品倾销的影响,因为投资决定是一个长期决定,会考虑涉案产品目前和将来的市场需求。但是涉案产品的长期存在依靠的是强劲的、可获利的商业。

A.因果关系

a)调查机关认定,来自第三国的涉案产品在损害分析期间的进口量较小,且来自第三国产品的进口价格高于来自中国的被调查产品的进口价格。因此调查机关认定来自第三国的进口没有对其国内产业造成损害。

b)调查机关认为损害分析时其国内产业出口业绩的影响已经被排除,因此认定其国内产业的出口没有造成损害。

c)没有利益相关方认为科技发展造成印度国内产业的损害。

d)调查机关认为印度国内产业生产和销售的其它产品的业绩并没有对国内产业造成损害。

e)调查机关认为被调查产品的进口没有受到限制,且国内外生产商之间的竞争条件没有发生变化。

f)调查机关认定印度国内的需求并没有减少,不会对其国内产业造成损害。调查机关认定损害分析期间,被调查产品的需求显著增加,因此不会对其国内产业造成损害。

调查机关最终认为,损害分析期间国内产业受到来自中国的倾销产品的损害,因为被调查产品的进口数量在绝对值上有所增长,且这些进口产品对国内产业造成了价格削减的影响,由此导致进口产品市场份额的增加和国内产业市场份额的减少。

印度行业利益和其他问题

调查机关认为反倾销税的目的通常是消除由于不公平的倾销对国内产业造成的损害,以在印度重建公平开放的竞争环境,这也是国家普遍的利益。实施反倾销税可能影响了下游产品的价格水平并且可能造成这些产品相关的竞争。然而,在印度市场的公平竞争不会因为反倾销措施而减少,特别是反倾销税是被限制在消除对国内产业造成损害的必要限度内。相反,反倾销税的实施将消除倾销获得的不公平的优势,以避免国内产业的下降并让客户保持对产品有更广泛的选择。

征收反倾销税不会限制从涉案国家进口产品,因此不会影响客户获得产品。

倾销幅度

被抽取的应诉企业倾销幅度达到显著程度,详见下表:

未被抽取的合作生产商和出口商的损害幅度为所有未被抽取的企业的损害幅度的加权平均值;不合作产商和出口商的损害幅度的计算是基于所有可获得的事实。

最终税率

适用倾销幅度与损害幅度孰低原则后,调查机关最终裁定的税率如下:

(信息来源:中国橡胶网)

|